智库建议

2023年我国固定资产投资分析报告

| |||||

| |||||

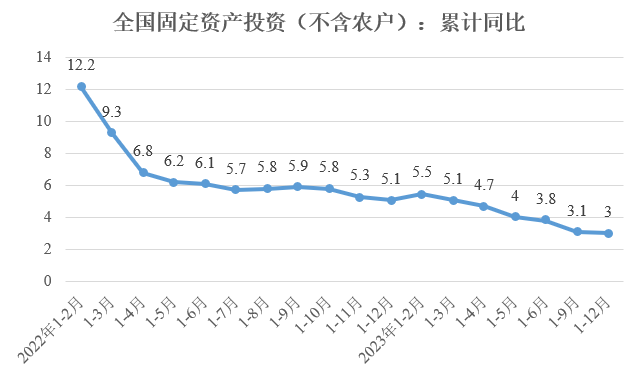

2023年,面对世界经济复苏乏力、国内自然灾害频发、改革发展稳定任务艰巨等多重挑战,我国经济回升向好,经济转型升级深入推进。投资对优化供给结构的关键作用更加凸显,制造业投资持续向好,高技术产业投资占比稳步提高。同时,房地产投资仍未见底、民营经济发展面临较大压力、地方政府债务扩展及外溢风险等突出问题制约投资持续稳定增长。做好2024年投资促进工作,需积极扩大有效益的投资,多举措激发民间投资内生动力,全力稳定房地产投资预期,适度增加地方政府专项债券规模,加大重点领域补短板投资。 一、2023年整体投资增速有所放缓 2023年,我国固定资产投资(不含农户)同比增长3%,增速较上年下降2.1个百分点,较前三季度、上半年、一季度分别下降0.1个、0.8个、2.1个百分点,固定资产投资增速逐季放缓。1—11月,建安工程、设备工器具购置、其他费用分别增长2.1%、6.7%、3.1%,建安工程投资增速明显低于设备工器具购置投资增速,说明房屋、建筑物和设备装置安装等投资的活跃程度有所下降,体现技术水平的设备工器具投入增长加快。

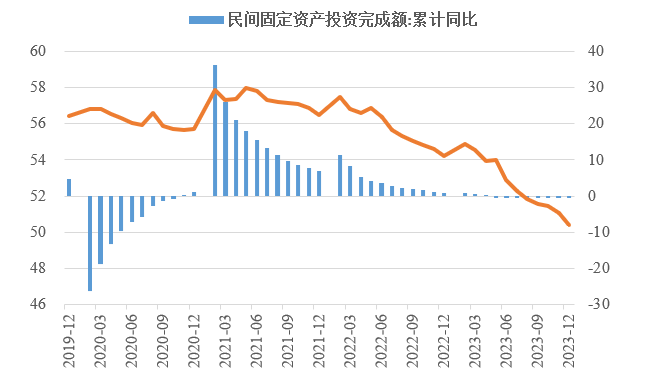

图1 全国固定资产投资增速(%) 数据来源:国家统计局 (一)民间投资动力不足。2023年,新冠疫情防控平稳转段,疫情产生的“疤痕效应”仍待消除,需求收缩、供给冲击、预期转弱三重压力尚在,民营企业面临市场竞争加剧、利润率下降、转型升级难度增大、融资难融资贵等突出困难。全年民间固定资产投资253544亿元,同比下降0.4%,较上年低了1.3个百分点,低于投资整体增速3.4个百分点。截至2023年12月底,我国民间固定资产投资已连续8个月负增长,民间固定资产投资占比连续7个月下降,跌至2011年以来的最低点,仅为50.4%,民间投资信心有待进一步提振。

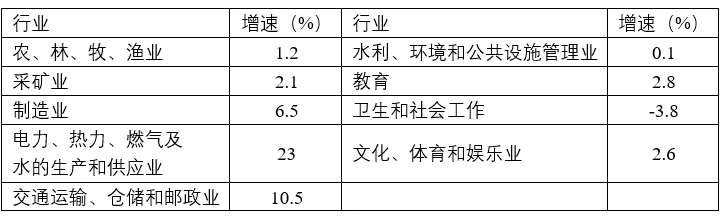

图2 民间投资增速及占比(%) 数据来源:国家统计局,Wind数据库 (二)制造业投资保持较高韧性,房地产投资持续低迷。在中央预算内投资、地方政府专项债等资金的引导带动下,基础设施和制造业投资支撑作用更加显著。2023年,中咨公司累计运行项目8421项,其中基础设施投资与制造业投资项目占比近8成。我国计划总投资亿元及以上项目投资同比增长9.3%,拉动全部投资增长4.8个百分点,大项目投资带动作用明显。2023年,基础设施投资同比增长8.24%,高于整体投资5.24个百分点,较2019年高了4.91个百分点。其中,铁路运输业投资、水利管理业投资分别增长25.2%、5.2%。制造业投资同比增长6.5%,高于整体投资增速3.5个百分点,较2019年高了3.4个百分点。制造业投资仍保持较高韧性,传统产业高端化绿色化智能化转型加快,电气机械和器材制造业、汽车制造业投资分别增长32.2%、19.4%。 表1 1—12月我国各行业固定资产投资情况

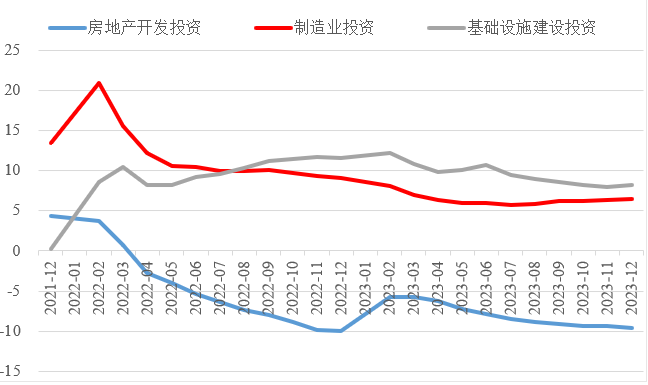

数据来源:国家统计局,Wind数据库 2023年,房地产开发投资增速持续放缓,房地产开发投资、住宅开发投资分别同比下降9.6%、9.3%。房地产开发投资占固定资产投资完成额的比重降至22%,较上年下降1.2个百分点,为3年以来最低值。房屋施工面积、房屋新开工面积等先行指标均出现明显下滑,分别同比下降7.2%、20.4%。1—12月,国房景气指数均位于100以下,自4月以来持续走低。

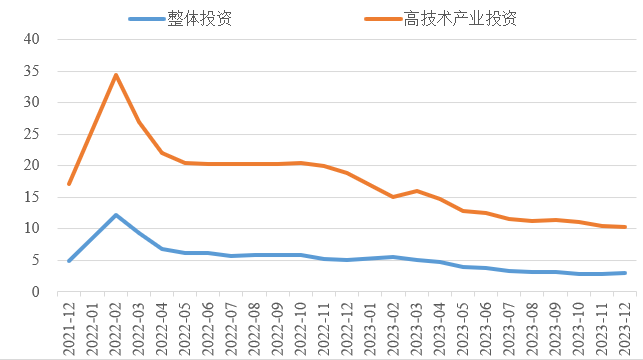

图3 三大领域固定资产投资增速(累计同比,%) 数据来源:国家统计局,Wind数据库 高技术产业投资引领带动作用持续增强,集成电路、高端芯片、仪器仪表设备等领域关键核心技术攻关扎实推进,新能源、人工智能、生物医药等新兴产业发展加快。2023年我国高技术产业投资增长10.3%,稳投资引领作用持续显现。高技术制造业投资比上年增长9.9%,增速比制造业投资高3.4个百分点。其中,航空、航天器及设备制造业,计算机及办公设备制造业,电子及通信设备制造业投资分别增长18.4%、14.5%、11.1%。高技术服务业投资比上年增长11.4%,增速比服务业投资高11个百分点。其中,科技成果转化服务业、电子商务服务业投资分别增长31.8%、29.2%。高技术产业引资能力不断增强,1—11月高技术产业引资3866.5亿元人民币,占全国实际使用外资总额的37.2%,较2022年全年提升1.1个百分点。

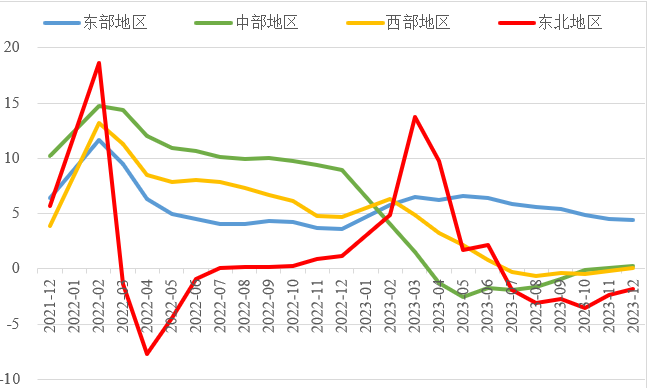

图4 高技术产业投资增速对比整体投资增速(累计同比,%) 数据来源:国家统计局,Wind数据库 (三)东部地区投资保持较快增长,东北地区投资延续负增长。今年以来,中咨公司承接31个省市委托的项目中,东部、中部、西部和东北地区占比分别为43%、16%、36%、5%。2023年,我国东部地区投资同比增长4.4%,较全国水平高了1.4个百分点;中部、西部地区投资增速由负转正,分别同比增长0.3%、0.1%;东北地区投资同比下降1.8%,降幅较前三季度有所收窄。

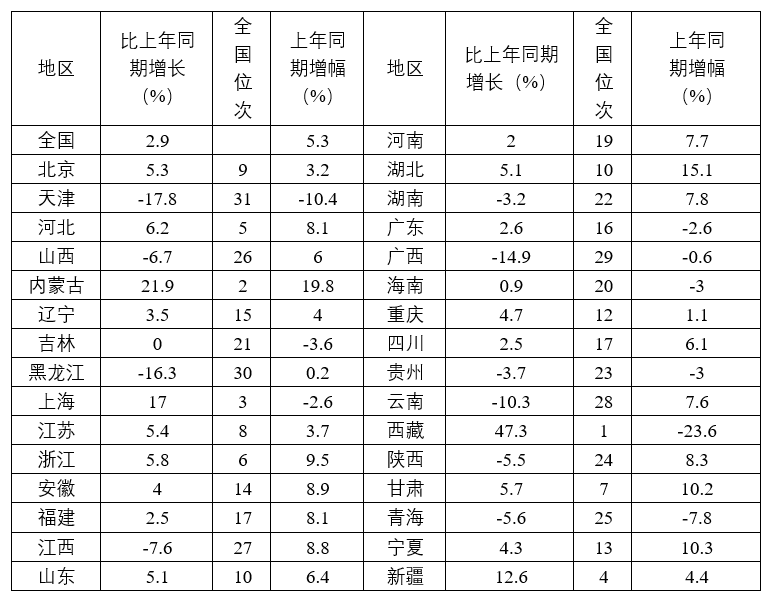

图5 分地区固定资产投资增速(累计同比,%) 数据来源:国家统计局,Wind数据库 2023年1—11月,31个省份中有15个省投资增速高于全国水平,其中西藏、内蒙古、上海等3省市,因投资恢复动力较强或上年同期基数效应等,投资增速超过15%。天津、山西、黑龙江、江西、湖南、广西、贵州、云南、陕西、青海等10省份,投资出现负增长,其中天津、黑龙江、广西、云南降幅最大,分别同比下降17.8%、16.3%、14.9%、10.3%。 表2 1—11月全国各省固定资产投资情况

数据来源:国家统计局,Wind数据库 二、面临的主要问题及挑战 (一)房地产供求关系深度调整从根本上制约着房地产投资的增长。2023年初,随着疫情防控平稳转段后的积压需求较快释放,我国房地产销售出现一些积极变化;但在房地产市场供求关系发生重大变化的背景下,前期积压的需求释放完毕叠加居民收入增长预期尚未完全修复,房地产市场销售和投资跌幅逐步扩大。2023年12月,70个大中城市二手住宅价格环比全部下跌,是自2014年10月以来首次全部下跌。房价普遍持续下降导致短期调控政策难以有效刺激居民购房需求,2023年我国商品房销售面积同比下降8.5%,降幅较一季度、上半年和前三季度分别扩大6.7、3.2、1个百分点。受供给结构性过剩和需求阶段性不足影响,自2022年4月以来,房地产开发投资持续负增长,2023年房地产开发投资降幅较一季度、上半年和前三季度分别提高3.8个、1.7个、0.5个百分点,降幅逐季扩大。 (二)基建投资内部出现分化,公共设备管理业投资增速下降明显。2023年基建投资仍然发挥了稳定投资的支撑作用,但基建投资内部出现明显分化,受财政压力和隐债治理影响,占整体基建投资一半以上的水利环境和公共设施管理业投资增速大幅回落,仅同比微增0.1%,较上年大幅回落10.2个百分点。公共设施管理业相关投资与市政工程密切相关,该部分投资大幅回落很大程度表明地方财政承压加剧。12月水泥发运率、石油沥青开工率均普遍处于40%以下,并呈现走弱态势,预示着基建投资增速可能继续放缓。 (三)制造业投资内生动力有待进一步增强。从行业层面看,2023年规上工业企业利润持续呈两位数下降,直至四季度降幅才有所收窄。其中原材料工业利润降幅最大,1—11月非金属矿物制品业、煤炭开采和洗选业、化学原料和化学制品制造业利润分别大幅下降25.6%、25.9%和38.5%。从企业层面看,受美元加息、全球经济增长放缓等复杂外部环境影响,制造业企业扩大投资意愿明显不足,2023年我国制造业PMI有8个月在景气线以下,中型和小型企业PMI、制造业新出口订单指数、在手订单指数等大多处于50以下,企业生产经营和市场预期持续性亟需进一步巩固。 (四)地方政府债务扩张及其外溢风险。截至2023年11月底,我国地方政府债务余额406386亿元,较上年同期增长16%。其中一般债务余额158459亿元,同比增长10.2%;专项债余额247927亿元,同比增长20%。自2017年以来,地方政府债务余额以年均16%的速度快速增长,远高于同期GDP增速。近几年地方政府存量债券平均利率基本保持在3.5%左右,债务规模扩大直接导致付息支出的激增,债务还本付息压力不断累积。作为联结财政—金融的重要载体,地方政府债务扩张风险极易外溢至金融系统,成为防范化解系统性金融风险的“灰犀牛”。财政部数据显示,在中国地方政府债券投资者结构中,商业银行占比超过80%,是地方政府债券的主要购买者。地方政府债务规模急剧扩张以至陷入到债务偿还困境中,必然对金融系统正常运转产生潜在威胁。 三、有关建议 (一)持续提高政府投资效益。加强重大项目谋划和储备,优化政府投资决策和资金使用机制,针对更多保障民生支出的需要,采取有取有舍、有保有压举措,让有限资金发挥最大效益。加力提效用好2023年增发1万亿国债,保障和提高中央预算内投资综合效益,优化地方政府专项债券投向和额度分配,支持灾后恢复重建和提升防灾减灾救灾能力、关键核心技术攻关、节能减排降碳等领域,按照“资金跟着项目走”,优先支持建设需求迫切、投资效果明显、前期工作比较成熟的项目。顺应人口流动规律,建立健全财政资金和建设用地增加与吸纳农业转移人口落户数量、城镇人口流入流出数量挂钩机制。 (二)充分释放民间投资活力。一是更好发挥政府投资对民间投资的带动作用。建立重点产业常态化项目推送机制,推动政府和社会资本合作新机制实施,鼓励更多民间资本参与国家重大工程项目和补短板项目建设。放宽民间投资限制,加大政策补贴和支持力度,清理重大项目招标中针对民营企业的隐性壁垒。二是继续减轻民营企业负担。通过结构性减税降费、贴息贷款等方式减轻民营企业负担,鼓励金融机构加大对民营企业投融资的支持力度。通过经营奖励、资金补助、贷款支持等方式支持民营企业设备改造升级。着力解决营收账款清欠问题,加快解决拖欠民营企业、中小企业采购款和工程款问题。三是持续优化营商环境。依法保护民营企业产权和企业家权益,防止和纠正利用行政和刑事手段干预经济纠纷行为,进一步规范涉产权强制性措施。持续完善知识产权保护体系,加大对民营中小微企业原始创新保护力度。 (三)全力稳定房地产投资预期。加快构建房地产发展新模式,加大保障性住房建设和整合力度,在超大特大城市积极稳步推进城中村改造,优化城镇住房保障体系。进一步降低购房贷款利率,实质性降低购房成本,调整优化二手房交易增值税、个人所得税等税收优惠政策,取消行政性限制,释放购房需求。继续提高房企投融资能力,做好个别房企项目风险处置,破解资产处置瓶颈,加快房屋建设交付。优化房地产开发环节税收设计,通过降成本稳定房企投资预期。 (四)引领拓展战略性新兴产业和未来产业投资空间。加大对新一代信息技术、人工智能、生物技术等新兴领域的投资力度,支持天使投资、创业投资、私募股权投资市场发展,扩大养老金、社保基金试点创投基金范围。加强在核心基础零部件、关键基础材料、先进基础工艺、产业技术基础以及工业软件等方面的投入,补强产业链供应链薄弱环节。加大对传统产业转型升级的支持力度,发挥政策性担保的融资作用,创新“政银担”合作模式,降低技改贷款融资担保费率,强化对转型退出的工业用地规划整合,支持因地制宜开展“工业上楼”,盘活现有工业用地资产。 (五)遏制增量、化解存量,有序推进地方政府债务风险防范化解。探索多元化的融资渠道来满足自身融资需求,通过PPP新机制、发行长期债券、结构性货币政策工具等多渠道解决资金链紧迫问题。加强地方政府举债融资监管,审慎规划和管理项目支出,严格落实债务追责制度。摸清存量债务融资规模和期限结构特点,做好风险敞口统计并建立应急处置机制,及时应对和化解潜在的地方政府债务风险。全面推动隐性债务“阳光化”,甄别剥离城投债务中用于公益性项目支出和基础设施建设的部分,通过发行再融资债券方式进行置换,延长偿还期限。 作者:B体育·(中国区)官方网站 战略研究院 鞠传霄 王琤 李素晓 | |||||

相关链接

- 2024年全球十大风险预测2024-01-23

- 郭建斌 汪志鸿 龚瑶 衣梦耘 |...2024-01-03

- 美国中东政策迫切需要纠正路线2023-12-27

- 全球绿色产业政策面临目标难以调和...2023-12-12

- 2023年上半年美欧高端智库报告...2023-12-06