中咨视界

伍迪 陆征 | PPP项目资产证券化评估框架模型研究

| |||||

| |||||

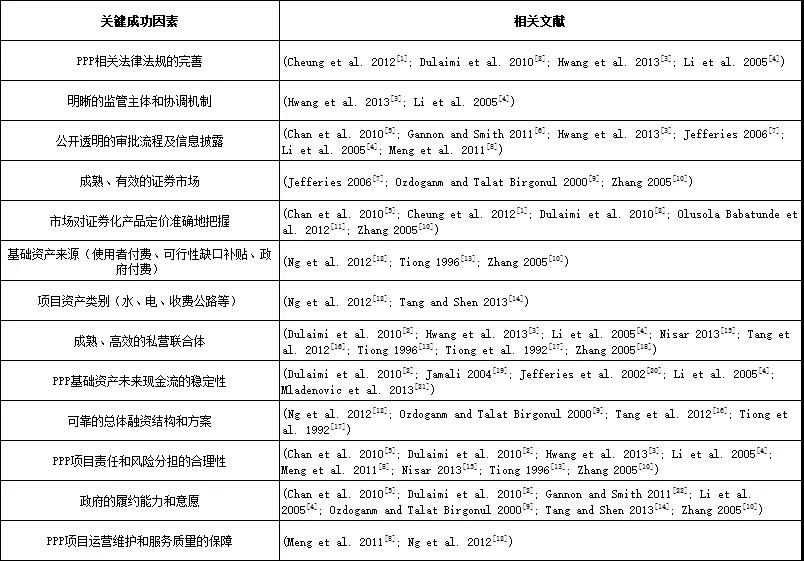

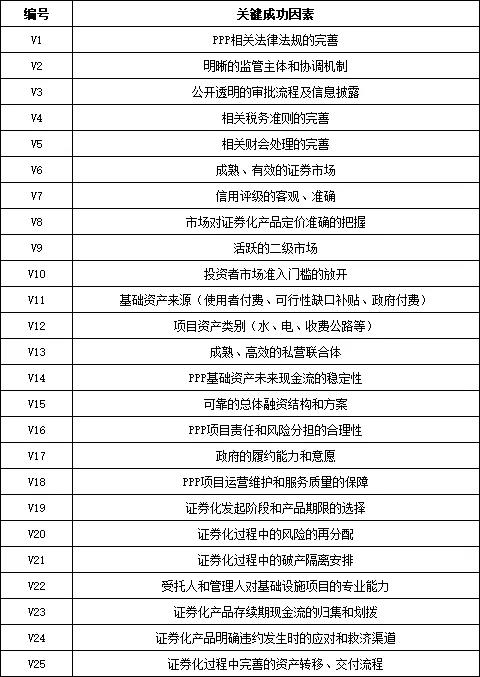

导 读 2017年4月,上海证券交易所举行了中国首批PPP项目资产支持证券的挂牌仪式,标志着国家发展改革委、中国证监会联合推进的传统基础设施领域PPP项目资产证券化(ABS)产品正式落地。 受国家发展改革委委托,B体育·(中国区)官方网站(中咨公司)研究中心承担了我国首批PPP资产证券化项目的评估以及相关专题的研究工作,其中“政府和社会资本合作项目资产证券化研究”专题成果获2018年度国家发展改革委优秀研究成果三等奖。本文基于关键成功因素(CSF)分析,搭建关于PPP资产证券化融资的可行性评价模型,并在首批PPP资产证券化项目评估实践中应用验证,是该专题研究的系列成果之一。由哥伦比亚大学、清华大学、中咨公司等机构专家合作撰写完成的相关学术论文Assessment Framework for Financing Public-Private Partnership Infrastructure Projects through Asset-Backed Securitization于2019年11月刊载于工程管理领域国际顶级学术期刊《Journal of Management in Engineering》(SCI检索)第35卷第6期,本文基于原论文由伍迪、陆征翻译整理,有删减与修改。近期,恰逢国家发展改革委、中国证监会正在推动基础设施REITs试点相关工作,基础设施REITs即以权益型ABS产品穿透取得底层资产的公募基金,希望本文研究内容对相关从业人员及相关政策制订提供一定参考与借鉴。 摘要:关键成功因素(Critical Success Factors,CSF)分析是PPP领域研究与实践的一个重要分支,其重要意义在于可以为PPP从业者提供更为量化且易于操作的总体评价指标体系。PPP资产证券化能否取得预期效果受多方面因素的影响,为了探索如何成功地通过PPP资产证券化利用资本市场进行融资,有必要对其关键成功因素进行深入研究。本文首先综合使用文献调研、案例分析、专家访谈等方法,系统识别PPP资产证券化的关键成功因素清单,在此基础上对相关领域专家展开广泛的问卷调研;然后采用主成分分析法(Principal Component Analysis,PCA)处理调研数据,分析识别主成分与各因素之间的关系,从问卷数据中挖掘出市场认可的、对融资成功与否产生重要影响的几个关键维度;最后基于以上结论搭建关于PPP资产证券化融资的可行性评价模型。 关键词:政府与社会资本合作(PPP);资产证券化(ABS);关键成功因素(CSF);基础设施融资;主成分分析(PCA) 1. PPP资产证券化关键成功因素的识别 1.1 基于文献调研识别关键成功因素 在世界范围内PPP与资产证券化的结合仍属新生事物,2016年底中国发布专项政策推广相关工作,国际上针对这一融资创新的理论研究十分有限。因此,本文对PPP关键成功因素、基础设施融资、资产证券化等相关领域分别进行文献调研,从中筛选并形成适合作为PPP资产证券化关键成功因素的初步清单,如表1所示。 表1 基于文献调研识别的关键成功因素

1.2 基于案例分析识别关键成功因素 成功案例经验归纳。以世界范围内成功PPP项目为分析对象,重点从世界银行发布的引入私人资本的优质PPP项目中筛选案例,归纳成功经验,从而完善PPP项目资产证券化关键成功因素。案例分析的研究过程可以应用比较分析法来突显这些成功项目的相似点,而这些相似点则可以作为这些成功项目的重要特征而添加到成功因素清单中。在与世界银行融资方面相关专家访谈的基础上,本文选定了来自6个国家的不同成功案例来进行比较分析。通过成功案例经验归纳发现:政策支持、成熟有效的资本市场、采购过程的透明度、完善的法律框架、合理的项目审批流程、清晰的监管机构与公共部门实施机构、合理的风险分担机制、实力强大的联合体、清晰的职能与责任划分、社会资本的融资能力、项目收费的合理定价、运营阶段可靠的服务等是促成PPP项目成功的重要因素。 失败案例教训总结。对失败案例教训的总结能够更加全面地了解PPP资产证券化融资的关键节点和成功的必要条件。本文选择的失败案例包括发生违约或信用评级降低等事件的基础设施收费收益权类资产证券化案例,包括某大桥通行费收入收益权专项资产管理计划(违约)、某热电电力上网收费权债权和供用热合同债权资产支持专项计划(降级)等。通过对失败的基础设施资产证券化案例教训总结发现:缺乏差额补偿资金来源、提供担保的机构与被担保的项目具有强关联性、产业政策的变化与市场的不确定性、现金流的归集与分配结构不清晰、违约事件发生后缺乏解决方案等是导致失败的重要因素。 1.3 基于专家访谈识别关键成功因素 在以上研究基础上,研究团队在2016年12月至2017年1月期间,对来自于政府监管机构、行业职能部门、机构投资者、金融中介机构、建筑工程公司、咨询公司、科研机构等不同部门的共计36名资深专家进行专家访谈,以便进一步验证和补充关键成功因素清单。访谈对象不仅来自于PPP资产证券化的各个相关行业,同时兼顾了政府和社会资本方、兼顾了业界从业者和学术界专家。 1.4 PPP资产证券化关键成功因素清单 通过文献调研、案例分析、专家访谈三个步骤互相补充和验证后,最终形成具有25项关键成功因素的清单,如表2所示。本研究将在此清单基础上设计问卷并分析各因素的关系,为PPP资产证券化可行性分析奠定基础。 表2 PPP资产证券化关键成功因素

2. 基于CSF清单的问卷调研设计与实施 2.1 问卷设计 本研究调研问卷基于以上识别出的关键成功因素(CSF)清单(表2)进行设计,集成相关从业者及业内专家对于PPP资产证券化的经验,从而分析论证各项关键成功因素的重要性及相关关系,并建立对某项目进行PPP资产证券化的可行性评价模型。 问卷将25个关键成功因素分为宏观监管层级、市场层级、PPP项目层级和资产证券化产品层级等四个方面,采用5级李克特量表(Likert scale)来衡量关键成功因素的重要程度。具体来说,问卷要求受访者基于自己的经验和认知对于每个因素的重要性进行评分(1分表示“十分不重要”;2分表示“不重要”;3分表示“重要性中性”;4分表示“重要”;5分表示“十分重要”)。 研究团队于2017年1月至2017年3月开展了问卷调查工作,共收回125份问卷,其中有效问卷119份。根据调查对象的背景信息,受访者广泛分布于监管机构、职能部门、机构投资者、金融中介机构、建筑工程公司、咨询公司、科研机构等,如表3所示。 表3 受访者行业分布

同时,受访者在总体工作经验、PPP项目相关经验、资产证券化相关经验等方面的分布均较为分散。根据受访者的经验将从业者划分为四类:一般从业者、PPP专家、资产证券化专家和复合型专家,如表4所示。 表4 受访者专业类型分布

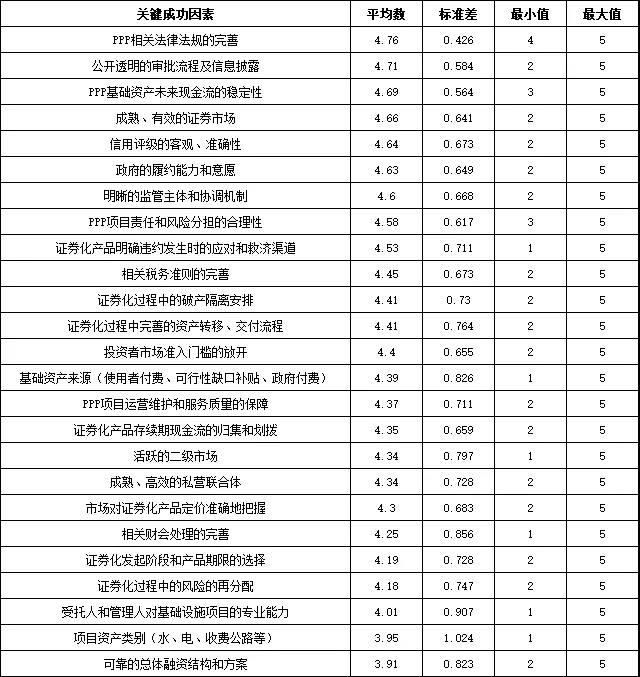

2.2 问卷结果检验与描述性统计 Cronbach's Alpha方法可用来测试调查数据的可靠性和一致性。根据结果,Cronbach's Alpha值为0.868,在0.8和0.9之间,表明问卷调查结果的内部一致性良好。Kendall's W法可应用于调查受访者的一致水平,由于问题的数量大于7,因此使用卡方检验来确定是否接受或拒绝零假设。Kendall’s W检验下的卡方值为377.129,大于42.980(99%置信水平,24自由度),意味着受访者之间具有一致性。 问卷结果的描述性统计分析结果如表5所示。根据表中重要性打分的平均数不难看出,受访专家和从业者对于关键成功因素的清单较为认可。其中“PPP相关法律法规的完善”、“公开透明的审批流程及信息披露”、“PPP基础资产未来现金流的稳定性”、“成熟、有效的证券市场”以及“信用评级的客观、准确性”等因素最为重要。 表5 各关键成功因素重要性的描述性统计结果

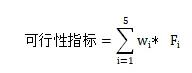

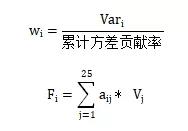

3. 基于PCA的关键成功因素主要维度分析 采用主成分分析(PCA)进一步分析调研数据,可以通过提取变量中的重要信息,将PPP资产证券化关键影响因素根据内在联系划分维度,便于对分析模型降维并简化,即从问卷数据中挖掘出对融资结果产生重要影响的几个关键维度,以便相关从业人员能够迅速把握资产证券化融资的可行性。 首先检查调研数据是否适合进行主成分分析[23]。Kaiser-Meyer-Olkin(KMO)统计量用于测量样本充分性,其范围介于0和1之间[24]。KMO值接近于0表明PCA方法不适用,而KMO值接近1表明数据适用于主成分分析[25]。Gorsuch [24]和Kline [25]指出,超过0.5的KMO值即可证明主成分分析的适用性。根据本调研的数据,KMO指标为0.76,因此本次调研数据适用于主成分分析。Bartlett球形测试也被用于评估潜在关系[26],本调研相关测试结果也支持数据进行主成分分析的适用性。 对调研数据进行主成分分析,根据分析结果,在提取到5个主成分时累计方差贡献率达到63%,结合数据的陡坡图(Scree Plot)等分析工具综合判断,由5个维度组成的模型在简洁性和解释能力上均达到了令人满意的结果。根据每个主成分包含的变量因素内容及其载荷大小,5个主成分即PPP项目资产证券化成功因素的5个维度,可分别解释为:有效的资产证券化发行及存续期管理 (Effective ABS Issuance and Lifetime Management)、明晰的监管指导(Clear Regulatory Guidance)、严谨的PPP和特许经营设计(Robust PPP and Concessional Arrangements)、高效的资本市场(Supportive Capital Market Conditions)和可靠且高质量的基础资产(Reliable Underlying Asset Quality),以下对各维度的变量及内容展开分析。 3.1 关键成功因素维度一:有效的资产证券化发行及存续期管理 主成分一占总方差的14.6%,并在6个因素上具有较大载荷,即这6个因素可被归集为影响PPP资产证券化融资结果的第一个关键维度: a) 证券化产品存续期现金流的归集和划拨; b) 证券化发起阶段和产品期限的选择; c) 证券化过程中的破产隔离安排; d) 证券化过程中的风险的再分配; e) 证券化产品明确违约发生时的应对和救济渠道; f) 证券化过程中完善的资产转移、交付流程。 因此,主成分一可归纳为有效的资产证券化发行及存续期管理,用来反映这种融资机制的核心专业技术。这种专业技术通常要求参与证券化过程的资本市场参与方在ABS发行和存续期勤勉尽责、依靠提供其专业知识和经验提供高效的金融服务。其中: 存续期现金流管理是资产证券化产品发行后的主要任务和责任。主要是将PPP项目产生的现金流借由专项计划最终支付给持有专项计划的机构投资者。该链条中的任何环节若有现金流短缺,都可能导致无法按时偿付甚至违约的发生。 PPP项目在建设和运营等不同阶段通常显示出截然不同的风险和回报特性,进而影响发行时证券化产品的信用评级和定价。因此,考虑利用资产证券化为PPP项目进行融资时,需要慎重考虑该PPP项目的所处阶段。 破产隔离是资产证券化产品为机构投资者提供的另一层保障。通过真实出售标的资产予SPV,即使原始权益人(一般为项目公司)破产,其投资人也无法追索至由资产证券化SPV持有的基础资产,这样一来,证券化产品的持有者的利益也就得到了保障。 从理论上讲,项目参与者之间的风险分担会随着证券化产品投资者的参与而发生变化,而作为新融资来源的机构投资者在获取投资收益的同时,也会承担部分项目风险。这时如果没有专业的信用评级服务和资本市场对定价的把握,就无法保证有效的的风险再分配。 尽管对信用表现和信用增级手段的客观评估能使投资者对于该投资工具有了充分的了解,但违约事件仍有可能发生。在这种情况下,如果发生违约,适当、有效的救济措施成为保护投资者的最后一道防线。 最后,实际转移和交付基础资产(如PPP基础设施项目的收费收益权)是利用资产证券化工具破产隔离和资产负债表外融资优势的关键。资产需依据我国相关法律进行转让并持有。 ABS的发行虽然一次性确定了项目的长期风险再分配,融资成本,现金流量管理规则等大部分事宜,但后续的管理工作并未随着发行而结束,并且非常重要。ABS产品的存续期管理需要PPP资产证券化各参与方的充分关注,才能实现可持续的PPP项目融资[27]。因此,在评估其可行性的时候,必须将有效的资产证券化发行及存续期管理作为一个有机整体来对待。 3.2 关键成功因素维度二:明晰的监管指导 主成分二占总方差的13.2%,并在4个因素上具有较大载荷,即这4个因素可被归集为影响PPP资产证券化融资结果的第二个关键维度: a) 投资者市场准入门槛的放开 b) 相关税务准则的完善 c) 相关财会处理的完善 d) 公开透明的审批流程及信息披露 因此,主成分二可归纳为明晰的监管指导,主要代表PPP和ABS行业的总体规范,特别是新增的针对PPP资产证券化的相关政策措施。 目前资产证券化市场的参与者仍由大型国有商业银行构成。由于商业银行的负债端期限相对较短,这意味着资产证券化产品的期限无法一步到位地匹配PPP项目的长期融资需求。如能充分调动长期机构投资者的积极性(如保险资金、养老金、社保基金等),则一方面更有利于投资者自身的资产负债匹配和管理,另一方面有助于降低项目融资的不确定性,为社会资本的预期回报提供保障。 在访谈过程中,有专家强烈建议监管部门尽快完善与本业务相关的税收和会计准则,以便于市场参与者能够对投融资成本以及财务上的影响有更好的把握。对标准化发行的PPP资产证券化产品设计合理的税收和会计准则,有助于提高PPP项目融资的透明度以及投资者的积极性,进而能够更好地引入资本市场资金、盘活存量资产。 此外,公开透明的审批程序和信息披露对于证券化产品投资人来说也是十分关键的。在更为透明的招投标过程中,联合体之间的竞争有助于提高项目开发的整体效率,并最终将导致PPP项目的成功。缺乏相关信息的披露可能会导致参与者之间的信息不对称,并损害投资者与各方的合作关系和信心[28]。 由于PPP资产证券化仍属于一种创新的融资模式,缺乏明晰的政策方向和监管指导将会极大地影响市场各参与主体的积极性。因此,监管指导被认为是影响PPP 资产证券化融资可行性的另一个重要组成部分。 3.3 关键成功因素维度三:严谨的PPP和特许经营设计 主成分三占总方差的12.9%,并在5个因素上具有较大载荷,即这5个因素可被归集为影响PPP资产证券化融资结果的第三个关键维度: a) PPP项目责任和风险分担的合理性 b) PPP相关法律法规的完善 c) 政府的履约能力和意愿 d) PPP基础资产未来现金流的稳定性 e) PPP项目运营维护和服务质量的保障 因此,主成分三可归纳为严谨的PPP和特许经营设计,主要体现PPP和特许权的合理合同框架,特别是在风险共担、合法合规、服务保障等方面的安排。 合理的风险分担与明确的责任划分已被学术界充分讨论并确认为用来降低整体风险并实现PPP物有所值的关键成功因素之一。同时,完善的PPP相关法律制度的建立也会极大地影响PPP项目的执行。在PPP的框架下,政府对于该项目支持的意愿和能力也是至关重要的。如果社会资本没有得到政府方面从一而终的支持,就会面临巨大的政治不确定性和风险。此外,可靠的基础设施项目的运营服务有助于该项目满足特许经营合同要求、产生稳定的未来现金流量,因此被视为偿还债务的基石。政府方通常会要求PPP项目公司在运营服务方面达到若干定性、定量要求以保障公众的使用需求。 PPP合同以及特许经营的安排是PPP项目未来现金流的基础,这些重要合同条款仍然是市场的重要关注点。因此,这些PPP相关因素一起构成了决定资产证券化融资可行与否一个重要标准。 3.4 关键成功因素维度四:成熟高效的资本市场环境 主成分4占总方差的11.8%,并在5个因素上具有较大载荷,即这5个因素可被归集为影响PPP资产证券化融资结果的第四个关键维度: a) 成熟、有效的证券市场 b) 活跃的二级市场 c) 信用评级的客观、准确性 d) 市场对证券化产品定价准确地把握 e) 明晰的监管主体和协调机制 因此,主成分四可归纳为成熟高效的资本市场环境,描述项目所在国家宏观资本市场的可用性和有效性。 成熟而有效的资本市场对于PPP资产证券化融资至关重要,因其能提供广泛的融资来源、金融服务的专业性和更大的成本优势。作为一种金融衍生产品,如果资本市场不够有效,资产证券化将无法成为切实可行的融资解决方案。在资产证券化产品的存续期中,由于投资者的流动性需求和交易需求,活跃且流动性高的二级市场也会受到机构投资者的青睐。假如二级市场不活跃,投资者也会根据具体情况在利率上要求补偿这部分的流动性溢价。这样也会直接提高项目方的融资成本。同时,客观准确的信用评级对于PPP资产证券化产品的发行和存续期管理都是至关重要的[29]。其重要性主要体现在机构投资人缺乏对于基础资产和主体信用的专业评估能力。最后,资本市场参与者(机构投资者,券商和信用评级机构等)均表示,对于PPP资产证券化这种新兴的融资办法,希望有一个明确的监管机构和协调机制来规范市场、提供服务。 资本市场环境是基础设施项目再融资的关键决定因素,各个多边开发银行定期评估发展中国家的资本市场环境,就是为了在项目规划阶段评估市场可获得的融资工具及成本、潜力。就PPP资产证券化而言,资本市场状况在进行初步评估时不可否认地发挥着重要作用。 3.5 关键成功因素维度五:可靠且高质量的基础资产 主成分五占总方差的10.5%,并在5个因素上具有较大载荷,即这5个因素可被归集为影响PPP资产证券化融资结果的第五个关键维度: a) 成熟、高效的私营联合体 b) 受托人和管理人对基础设施项目的专业能力 c) 可靠的总体融资结构和方案 d) 基础资产来源(使用者付费、可行性缺口补贴、政府付费) e) 项目资产类别(水、电、收费公路等) 因此,主成分五可归纳为可靠且高质量的基础资产,定义了基础设施资产的基本性质以及管理资产的私人参与者的实力。 由于大型基础设施项目十分复杂,社会资本方通常以联合体的形式合作以利用各方参与者的专业和经验。一个强大的联合体有利于整体项目质量和基础设施服务的提供。 缺乏基础设施方面的专业团队和经验是大量机构投资者未能在这一类资产中增加配置的主要原因之一[30]。据访谈中部分机构投资者介绍,如具有基础设施项目管理经验的专业金融服务机构为投资提供支持,将会极大地增强他们对这个资产类别尤其是PPP资产证券化的信心。 此外,项目公司的可靠的总体融资结构和方案也有助于提高项目的可持续性及投资者的信心,从而使融资过程更为顺畅。 基础资产来源通常包括用户付费,政府付费或可行性缺口补贴。一般来说,PPP项目的盈利能力决定了其是否可以通过未来收益自给自足,亦或需要额外的政府补贴。另外,PPP基础设施项目的类别通常会影响其他关键因素,如公共支持,应收账款,现金流量和风险分配,进而影响融资总体可行性。 这些因素结合起来组成了PPP 资产证券化融资可行性的最后一个评估维度。可靠且高质量的基础资产在融资过程中能够获得较高的信用评级以及较低的融资成本,而这正好属于机构投资者所青睐的基础设施类资产。 4. PPP资产证券化融资可行性评价模型 4.1 评价指标与模型建立 基于以上通过主成分分析获得的5个主成分所确定的维度,可以建立可行性评估框架并应用于融资决策过程中。具体而言,可以利用如下“可行性指标”帮助进行初步评估和决策。这里假设分配给各主成分的权重为每个主成分的方差贡献率与累计方差贡献率的比重。可行性指标的测算方法为:

其中:

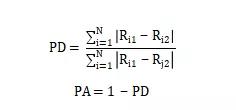

其中: Wi:赋予第i个主成分的权重值; Fi:评估模型中的第i个主成分; Vari:第i个主成分的方差贡献率; aij:第j个关键成功因素在第i个主成分上的载荷; Vj:第j个关键成功因素的评分。 4.2 模型应用与检验 将本文建立的模型应用于国家发展改革委、中国证监会推动的中国第一批PPP资产证券化的筛选过程,以验证模型的有效性。2017年初,全国各地向国家发展改革委提交了41个项目作为首批PPP 资产证券化的候选项目,中咨公司研究中心受国家发展改革委委托对这些项目进行了仔细的筛选和评估,最终国家发展改革委将部分通过评审的项目推介给了中国证监会,其中4个项目随后成功在交易所上市。利用本文建立的评价模型,对这41个项目分别进行总体评分和基于5个主成分(维度)的分项评分,再通过引入一致性分析(agreement analysis)来比较现实结果与模型评分的差异。将排名因子(RAF)定义为两组之间项目排名Ri1与Ri2的平均绝对差异值。最大等级协定因子(RAFmax)是N个项目的最大可能RAF,即排序完全相反,其中j=N-i+1。将不一致比例(PD)定义为RAF除以RAFmax,而一致性比例(PA)定义为1减去PD。

经计算,一致性分析结果显示本次现实结果与模型决策之间的一致性比例为75%,即可行性评估模型的推荐意见与现实的重合程度高达75%,这意味着本文建立的可行性评估模型具有较高的实用性和实践价值。 5. 主要结论与研究展望 本文通过文献调研、案例分析、专家访谈等方法识别并整理出PPP资产证券化的25项关键成功因素,并通过面向更大范围专家的问卷调研,分析各因素的重要程度,通过主成分分析,总结出五个维度的PPP资产证券化的关键成功因素,分别为“有效的资产证券化发行及存续期管理”、“明晰的监管指导”、“严谨的PPP和特许经营设计”、“高效的资本市场”和“可靠且高质量的基础资产”,在此基础上建立了PPP资产证券化融资可行性评价模型,并将模型应用于中国首批PPP资产证券化项目的实践中,取得了较为理想的验证结果。 影响PPP资产证券化融资能否取得成功的因素有很多,这些因素之间又往往相互影响,本文通过将这些因素归纳为5个维度实现了这些因素相关性的梳理,并以此建立可行性评价模型为相关人员提供了一个初步判断的工具。但实践中这5个维度之间也可能相互影响并存在关联性,为进一步探讨这5个维度之间的路径关系以及这些关系如何影响PPP资产证券化融资的总体可行性,研究团队将采用结构方程模型(Structural Equation Modeling)等方法进一步深入研究并不断优化模型,希望能够为从业人员及相关政策制订提供借鉴。 参考文献 [1] Cheung, E., Chan, A. P., and Kajewski, S. (2012). "Factors contributing to successful public private partnership projects: Comparing Hong Kong with Australia and the United Kingdom." Journal of Facilities Management, 10(1), 45-58. [2]Dulaimi, M. F., Alhashemi, M., Ling, F. Y. Y., and Kumaraswamy, M. (2010). "The execution of public–private partnership projects in the UAE." Construction Management and Economics, 28(4), 393-402. [3]Hwang, B.-G., Zhao, X., and Gay, M. J. S. (2013). "Public private partnership projects in Singapore: Factors, critical risks and preferred risk allocation from the perspective of contractors." International Journal of Project Management, 31(3), 424-433. [4]Li, B., Akintoye, A., Edwards, P. J., and Hardcastle, C. (2005). "Critical success factors for PPP/PFI projects in the UK construction industry." Construction management and economics, 23(5), 459-471. [5]Chan, A. P., Lam, P. T., Chan, D. W., Cheung, E., and Ke, Y. (2010). "Critical success factors for PPPs in infrastructure developments: Chinese perspective." Journal of Construction Engineering and Management, 136(5), 484-494. [6]Gannon, M. J., and Smith, N. J. (2011). "An effective outline business case to facilitate successful decision‐making." Construction Management and Economics, 29(2), 185-197. [7]Jefferies, M. (2006). "Critical success factors of public private sector partnerships: A case study of the Sydney SuperDome." Engineering, Construction and Architectural Management, 13(5), 451-462. [8]Meng, X., Zhao, Q., and Shen, Q. (2011). "Critical success factors for transfer-operate-transfer urban water supply projects in China." Journal of Management in Engineering, 27(4), 243-251. [9]Ozdoganm, I. D., and Talat Birgonul, M. (2000). "A decision support framework for project sponsors in the planning stage of build-operate-transfer (BOT)projects." Construction Management & Economics, 18(3), 343-353. [10]Zhang, X. (2005). "Critical success factors for public–private partnerships in infrastructure development." Journal of construction engineering and management, 131(1), 3-14. [11]Olusola Babatunde, S., Opawole, A., and Emmanuel Akinsiku, O. (2012). "Critical success factors in public-private partnership (PPP) on infrastructure delivery in Nigeria." Journal of facilities management, 10(3), 212-225. [12]Ng, S. T., Wong, Y. M., and Wong, J. M. (2012). "Factors influencing the success of PPP at feasibility stage–A tripartite comparison study in Hong Kong." Habitat International, 36(4), 423-432. [13]Tiong, R. L. (1996). "CSFs in competitive tendering and negotiation model for BOT projects." Journal of Construction Engineering and Management, 122(3), 205-211. [14]Tang, L., and Shen, G. Q. (2013). "Finance-related critical success factors for the briefing of PPP projects in construction." ICCREM 2013: Construction and Operation in the Context of Sustainability, 427-437. [15]Nisar, T. M. (2013). "Implementation constraints in social enterprise and community public private partnerships." International Journal of Project Management, 31(4), 638-651. [16]Tang, L., Shen, Q., Skitmore, M., and Cheng, E. W. (2012). "Ranked critical factors in PPP briefings." Journal of management in engineering, 29(2), 164-171. [17]Tiong, R. L., Yeo, K.-T., and McCarthy, S. (1992). "Critical success factors in winning BOT contracts." Journal of Construction Engineering and Management, 118(2), 217-228. [18]Zhang, X. (2005). "Criteria for selecting the private-sector partner in public–private partnerships." Journal of Construction Engineering and Management, 131(6), 631-644. [19]Jamali, D. (2004). "Success and failure mechanisms of public private partnerships (PPPs) in developing countries: Insights from the Lebanese context." International Journal of Public Sector Management, 17(5), 414-430. [20]Jefferies, M., Gameson, R., and Rowlinson, S. (2002). "Critical success factors of the BOOT procurement system: reflections from the Stadium Australia case study." Engineering, Construction and Architectural Management, 9(4), 352-361. [21]Mladenovic, G., Vajdic, N., Wündsch, B., and Temeljotov-Salaj, A. (2013). "Use of key performance indicators for PPP transport projects to meet stakeholders’ performance objectives." Built Environment Project and Asset Management, 3(2), 228-249. [22]Gannon, M. J., and Smith, N. J. (2011). "An effective outline business case to facilitate successful decision-making." Construction Management and Economics, 29(2), 185-197. [23]Jolliffe, I. T. (1986). "Principal Component Analysis and Factor Analysis." Principal component analysis, Springer, 115-128. [24]Gorsuch, R. L. (1983). "Factor analysis. 2nd." Hillsdale, NJ: LEA. [25]Kline, P. (2014). An easy guide to factor analysis, Routledge. [26]Field, A. (2005). "Factor analysis using SPSS." Retrieved March, 17, 2009. [27]Badu, E., Owusu-Manu, D.-G., Edwards, D. J., and Holt, G. D. (2012). "Analysis of strategic issues underpinning the innovative financing of infrastructure within developing countries." Journal of Construction Engineering and Management, 139(6), 726-737. [28]Ke, Yongjian, et al. (2010) "Preferred risk allocation in China’s public–private partnership (PPP) projects." International Journal of Project Management, 28(5): 482-492. [29]Lam P T, Chiang Y, Chan S H. Critical success factors for bond financing of construction projects in Asia[J]. Journal of Management in Engineering, 2011, 27(4): 190-199. [30]Inderst G, Stewart F. Institutional investment in infrastructure in emerging markets and developing conomies[J], 2014. | |||||

相关链接

- 高质量发展背景下的PPP模式应用...2020-07-31

- 杨上明 | “十四五”前瞻:推进...2020-07-29

- 景峰 | 我国生态退化地区的类型...2020-07-24

- 陈佳鹏 | 基于煤基替代燃料损益...2020-07-23

- 齐景丽 申传龙 王凡 霍正元 |...2020-07-21